レバナスはNISAの対象?

新NISAになったら対象外?

レバナスを長期に積み立てて行きたいと考える方が少しずつ増えてきているようです。

楽天証券の買い付けランキングを見ていても、大和レバナスがトップ10に入っているのをしばしば見かけるようになりました。

楽天レバナスも2021年11月の登場以来、安定した人気を博しているようです(その後は下落局面に直面し、含み損を抱えた投資家も多いでしょうが、時期的に致し方ないでしょう)。

投資の必要性が認知され始め、つみたてNISAの活用を考えている方も増えてきていると思います。

しかし残念ながら、、、

- レバナスはつみたてNISAには使えません。

- 一般NISAであれば購入可能ですが、それも2023年で終わります。

- 2024年から始まる新NISAでもレバナスは使えません。

2024年以降、NISAと名の付くものはレバナスはおろか最もパフォーマンスの良いインデックスであるNASDAQ100に連動する商品も一切使えなくなります。

しかし、何もレバナスやNASDAQ100への投資そのものが出来ないわけでは当然全くありません。

レバナス、NISAというそれぞれのワードで投資に関心を持ち始めた人はFIREまであと一歩です。

Y-bow

Y-bowここで諦めてはとても勿体無い。

ぜひこの記事を参考にして資産形成を加速させて下さい。

- 投資家・個人事業主・医学博士

- 投資歴15年 (学生時代から)

- レバナス/USA360/3倍ETFをメインに積立中

- 地銀→野村證券→ネット証券

- FIRE済み:好きで働いてます

レバナスはつみたてNISAの対象外

残念ながらレバナスは、大和レバナスも楽天レバナスもつみたてNISAの対象銘柄に指定されていません。

端的に言って、レバナスを活用したいという人にはつみたてNISAは向いていません。

つみたてNISAは金融庁が定めた一定の基準を満たす金融商品のみが対象となっています。

その基準は極めて保守的で、NASDAQ100に連動する商品やレバレッジ商品は一切認められていません。

そもそも投資について何も知らない、極めてマネーリテラシーの低い人を保護する思想が根底にあるため、ボラティリティの大きい商品やハイリスク商品は取り扱えないようになっています。

せっかく当サイトでレバナスに関して情報収集をして投資する気になっても、つみたてNISAの枠を使う事は出来ません。

つみたてNISAの対象銘柄では到底達成出来ない大きなリターンを積立投資で狙いたいのであれば、大人しく特定口座で運用しましょう。

この後説明する一般NISA(年間120万円まで)であればレバナスを運用する事は可能ですが、その制度も2023年をもって終了となります。

Y-bowつみたてNISAを必ず使わなければいけないわけでは無いですし、そもそも年間40万円しか枠がありませんので、あまりこだわらなくても良いと個人的には思います。

レバナスは一般NISAで購入可能

レバナスは、つみたてNISAでは購入することが出来ませんが、一般NISAでは購入することが可能です。

年間120万円を上限として、最長5年間の非課税期間が設けられています(ロールオーバー可能)。

詳しくは金融庁のHPに説明がありますので参考にされて下さい。

ただし、気を付けなければならないのは一般NISAの期限で、新たに投資が可能なのは2023年までです。

一般NISAは2014年に誕生してからじわじわと利用者を増やしてきましたが、その制度改革が2024年に実施されることが決まっています。

2024年以降は一般NISAというものが無くなり、新NISAに移行します。

レバナスを一般NISAで運用するのであれば2023年までがラストチャンスで、枠を使い切る積み立てということであれば毎月10万円ずつ注ぎ込んでいくのがベストかと思います。

一括でも悪くは無いですが、原則として時間分散を行った方がより安全ですので、手間にならない範囲で分散しましょう。

ただ、あくまでも『投資を始めるきっかけ』としての制度です。

非課税枠でレバナスが運用できないからと嘆く必要はなく、これを契機に投資について勉強する姿勢が重要です。

レバナスにはいつでも投資をすることが出来ますし、他にも無数に選択肢があります。

レバナスをポートフォリオに入れてみようという方は、直ぐに行動して先ずはその感触を知りましょう。

スポンサーリンク

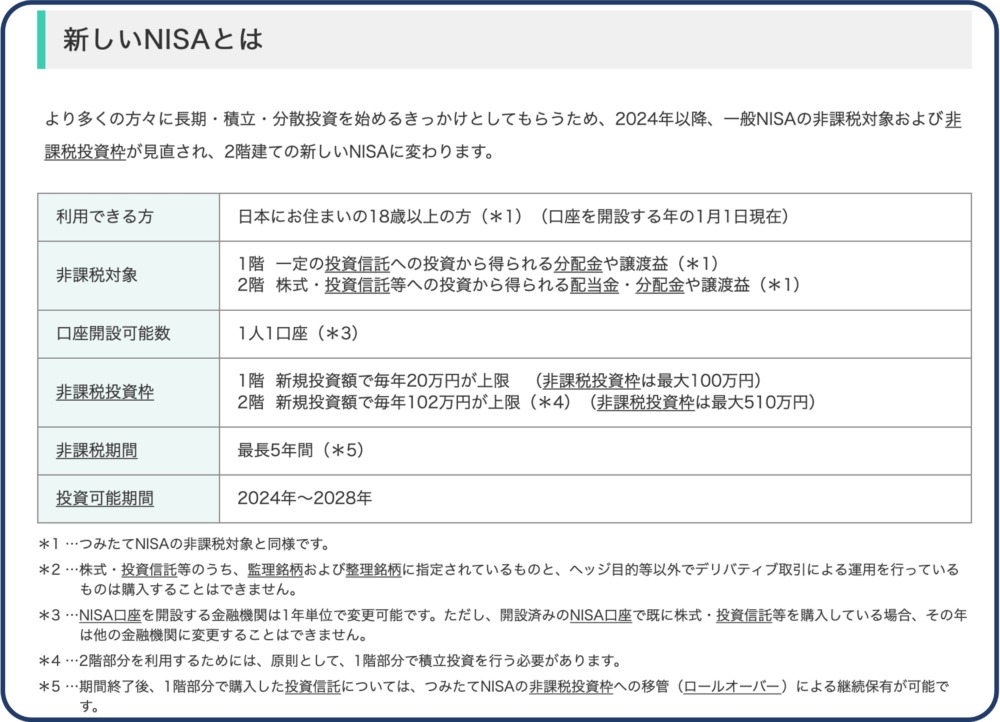

レバナスは新NISAの対象外

2024年から一般NISAに代わってスタートする新NISAでは、レバナスに投資する事は出来ません。

新NISAで投資が可能な商品は、つみたてNISAが採用する商品に限られます。

つまり、金融庁が定める一定の保守的な基準に合致する投資信託やETFだけしか非課税制度を利用することが出来ません。

新NISAの概要は以下の通りとされています。

ポイントは2階建形式になることと、投資可能期間は2028年までというところです。

2029年以降はおそらくまた違った制度が導入されるのか、あるいはそれまでに国民のマネーリテラシーを向上させ、高校での投資教育の効果が現れてくることを期待しているのかもしれません。

いずれにしろ、この新NISAではレバナスはおろかNASDAQ100に連動するあらゆる商品が対象外です。

米国株への長期投資をNISAで、と考えている方はレバレッジ無しのS&P500連動投資信託を利用することになるでしょう。

Y-bowレバレッジを使いたければ、結局はNISAでは無く特定口座での運用を行うしかありません。

NISAとレバナス:まとめ

2023年までに証券口座を開設出来ない年齢(2023年時点で17歳以下)の方は、レバナスを非課税で運用するチャンスが無いということになります。

しかし、その不利益は深刻に考える必要はありません。

元来、レバナスに限らずインデックス投資は長期積立投資を行うことが推奨されており、また中でもトップクラスに成績の良いインデックス『NASDAQ100』で資産形成をすることが好まれる時代です。

レバナスもNASDAQ100も最初からつみたてNISAの対象外であり、一般NISAでも年間120万円までです。

120万円というと相当な金額ですが、その一般NISAでさえも2023年限りで終了します。

レバナスを最大限活用出来た人なら、大和レバナスが設定された2018年11月から2023年12月までの期間に最大で720万円をレバナスに投入出来たことになります。

これがどれだけの利益を生むのかは以下の記事を参考にして頂くとして、ただ相当の税金が免除されることになります。

なかなかに残念な気がしますよね。

実際残念なのは間違い無いのですが、5年と少しの期間に720万円をレバナスに注ぎ込める入金力がある方は、年間500万円程度は投資に回していることでしょう。

全力でレバナスという方もいるかも知れませんが、出来れば分散を。

年間500万を投資出来る方であれば、一般NISA講座の枠はおまけのようなもの、利用はするけど大勢に影響はない、という感覚だと思います。

そうではなく、つみたてNISAでコツコツと、毎年40万円の枠内で投資を続けている方はどうでしょうか。

つみたてNISAを使って非課税にするのと、特定口座でレバナスを運用して課税されるのとではどちらが資産形成速度が速いかを考えてみましょう。

Y-bow圧倒的に後者(特定口座でレバナス)です。

特定口座ならレバナスに限らず多くのハイリスク商品を扱えますので、正しいお金の知識を持って適切に長期に運用できるのであればその方が資産を膨らませることが出来るでしょう。

こうして資産形成を考えるきっかけになる事はNISA設立時の目的でもありますので、その点ではこのような記事にたどり着いた方がいるだけで効果的だったと言えるかも知れません。

引き続き自身のポートフォリオをどのように組むのか、お金に関する記事を見ながら考えてみましょう。

コメント