- 投資家・個人事業主・医学博士

- 投資歴15年 (学生時代から)

- レバナス/USA360/3倍ETFをメインに積立中

- 地銀→野村證券→ネット証券

- FIRE済み:好きで働いてます

はじめに

積立投資を行なって資産形成をしよう、というテーマは本サイトでも一貫して情報発信しているところですが、では一体いつまで積み立てていけば良いのでしょうか。

例えば60歳で定年して、年金生活となった後もひたすらに資産を増やしていくのが目的でしょうか。

確かに、80歳まで60年間も積み立て続ければ毎月100円でもとんでもなく資産は膨れ上がります。

或いは一気に売却して豪遊するのが目的でしょうか。

もちろんそれは個人の自由ですが、“老後のため”や“老後2000万円問題を意識して”ということであれば、取り崩しながら生活費に充てていくというのが多い答えでは無いでしょうか。

そこで本稿では、『どの程度の資産形成をすれば、どの程度取り崩していけるのか?』をテーマに過去の経済学研究やシミュレーションを用いて解説します。

老後の資金繰りを具体的に想定することが出来るようになって頂けると思います。

※いくつかのシミュレーション結果を掲載していますが、それらは引用元の計算結果に準拠しており、本稿執筆時点の結果です。また運用成績を何ら保証するものではなく、一資産結果として参考に留めて下さい。資産運用は自己責任で行なって頂くようにお願い致します。

資産形成に関しては以下の記事を参考にされてみて下さい。

この記事のターゲット

- 積立投資のやめ時が分からない人

- 老後2000万円問題に対して“貯蓄だけでは、、、”と不安な人

- 資産を取り崩すペース感のイメージがつかない人

取り崩しペースと資産の推移

シミュレーション:取り崩し可能金額

早速、いくらの資産をどんなペースで取り崩したらいつまで保つのか、シミュレーションしてみましょう。

様々なサイトで計算出来るツールが用意されています。

先ずはモーニングスターのHPで提供される金融電卓で見てみましょう。

いくつかのシミュレーション手法が選択出来ますが、ここでは“取崩し-受取金額”を選んで実行してみます。

百聞は一見にしかず、実際に算出された結果は以下の通りです。

3000万円の資産を30年かけて取り崩す際に、運用利回りを4%、7%、10%として算出しています。

毎月それぞれ14万3000円、20万円、26万3000円となりました。

利回り4%は投資におけるリーズナブルな値です。

7%、10%は高めの設定ではありますが、上で紹介した記事を見て頂ければ分かる通り現実的な値です。

例えばS&P500(ETF=VOO)や全世界株(ETF=VT)の利回り平均は10〜15%程度になります。

ではこれが、資産5000万円だったとしたらどうでしょうか。

資産が3000万円の時よりも随分と受け取れる金額が増えました。

また利回りが高いほどその増加分も大きいのが分かると思います。

年金は当てに出来ないと思う方も、資産の取り崩しで30年間コンスタントにこれだけ受け取れれば生活には困らなさそうです(これもケースバイケースですが)。

次は取り崩し期間中に資産がどのように目減りしていくのかを見てみましょう。

取り崩し期間中の資産推移

さて、このような取り崩しの場合、30年間で資産は底をつくのでしょうか。

或いはさらに資産を増やし続けられるのでしょうか。

上記の計算結果は“底をつく”限度額の計算なので、30年で資産は無くなります。

取り崩し期間中の資産がどのように推移するのか、気になりますよね。

それについてはSMBCのHPで提供されている“資産寿命シミュレーション”で視覚的に確認することが出来ます。

こちらもいくつかの条件でシミュレーションをしてみます、早速見てみましょう。

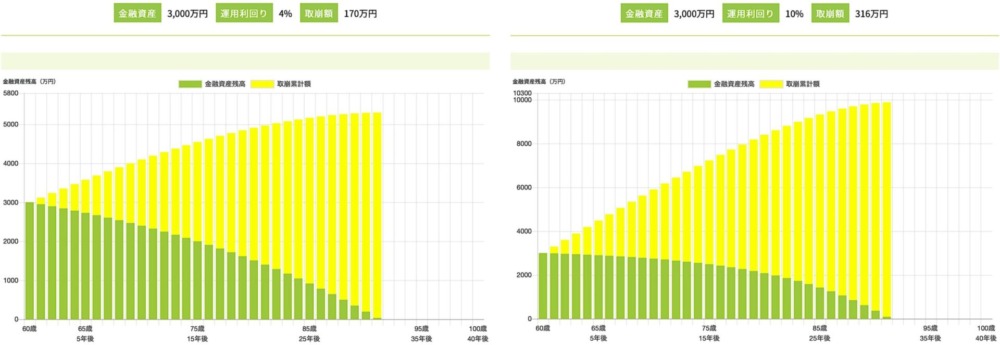

下のグラフは資産3000万円を、利回り4%、10%の条件で上で紹介した金額の取り崩しを行なった結果です。

30年で底をつく限界ペースでの試算結果になります。

運用利回りが4%の場合と10%の場合とでは、同じ30年間の取り崩しでも得られる金額に大きな差があることが一目瞭然です(およそ5000万円 vs 1億円)。

Y-bow

Y-bow人生100年時代、何があるか分かりませんからもう少し余裕が欲しいところです。

長生きが最大のリスクだなどと、お金に縛られる人生は回避出来るに越したことはありません。

では取り崩しを始めてから資産が“減らない”ようにするにはどうしたら良いでしょうか。

条件を変えて同じくシミュレーションしてみましょう。

下のグラフは資産5000万円を利回り4%/毎月20万円取り崩し(左)または10%/毎月40万円取り崩し(右)とした場合の推移です。

どちらも60歳から100歳まで取り崩しても資産は残りますが、右のグラフでは残るどころか増えているのが分かると思います。

これらシミュレーションツールは自身で数値を入力出来ますので、運用している資産の平均利回りや実際に必要な金額等に合わせて試算してみるとイメージが湧き易いと思います。

ただし実際の資産の未来の値動きは予測出来ませんから、“いくらずつ”取り崩せば大丈夫という表現は適切ではないかもしれません。

そこで次に、毎年“どれくらいの割合で”取り崩せば資産を守ることが出来るのかを考えてみたいと思います。

4%ルール

トリニティスタディという研究をご存知でしょうか。

投資についてある程度学ぶと出会うことになると思います。

端的に表現すると、株式と債券とを一定の比率で保有しながら、毎年一定割合ずつを取り崩した時に、どれくらいの期間に渡って資産を維持出来るのかを、実際の経済条件を踏まえてシミュレーションした研究です。

1926年〜1995年までのおよそ70年間(世界恐慌や第2次世界大戦を含む)の市場データを元に算出されていて、多くの暴落期間を含む決して順風満帆な期間ばかりとは言えない時代が根拠になっています。

実際の超長期チャートは以下の記事を参考にされて下さい。

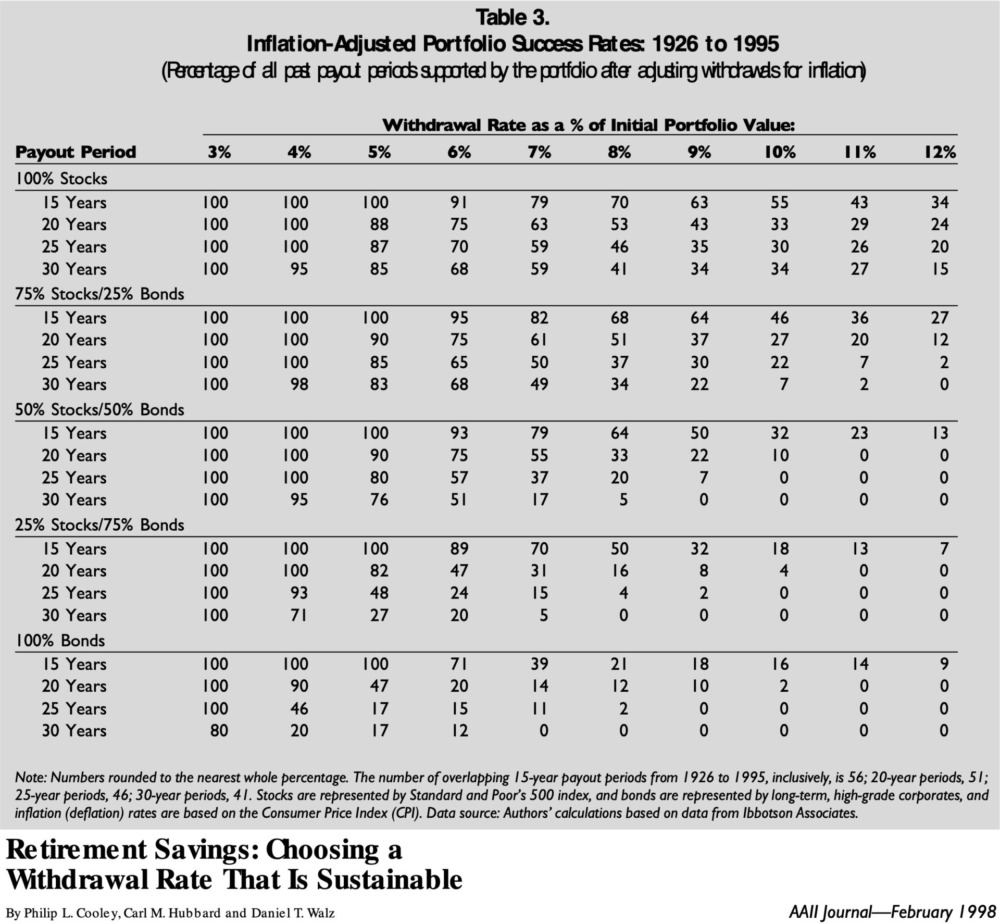

以下はトリニティスタディからの抜粋です。

3つのデータテーブルがありますが、その内最後のインフレを計算に入れたバージョンがこちらになります。原著論文はこちら(Cooley PL, et al. 1998. 英文)

少し見方を補足します。

上部に3%〜12%と並んでいる数値が年間あたりの取り崩し割合です。

Stocks/Bondsとは資産における株式と債券の比率です。

Yearsは取り崩し期間の年数を意味し、表中のそれぞれの数字は各条件で取り崩した時に資産が残っている確率(%)を示しています。

株式と債券を半々で保有(50% Stocks/50% Bonds)していた場合、毎年5%ずつ取り崩して30年後に資産がまだ残っている確率は76%となります。

4%ルールとは、資産の4%ずつを取り崩していけば資産は底をつくことなく維持できるという想定に基づき、その範囲内で生活費を賄うことが出来るだけの資産を築けば安泰、という考え方を指します。

その視点でもう一度この表を見てみましょう。

4%の行を縦に見ていくと、下に行くほど数字が小さくなっていきます。

つまり、資産に占める債券の割合が高ければ高いほど目減りが早いということです。

当然と言えば当然かもしれません、債券の利回りが株式よりも研究期間において恒常的に低いことが背景としてあります。

上でシミュレーションした通りですね。

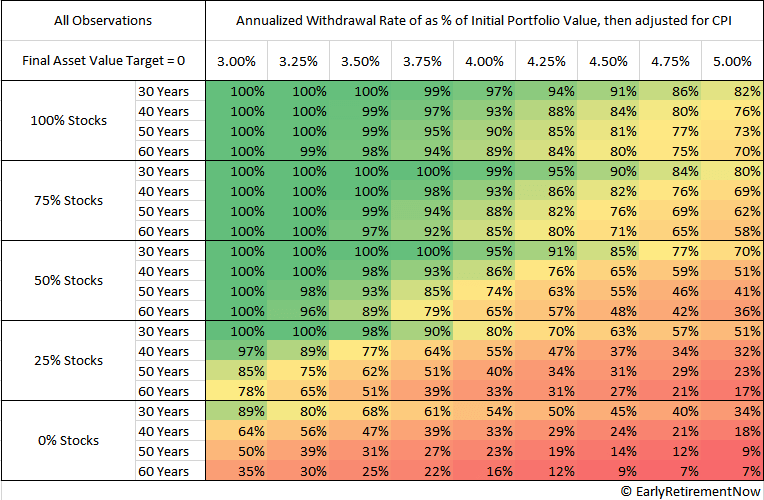

さらに長期間に渡って、2015年までの期間に基づくシミュレーション結果も公開されています。

それが下の表で、見方は一緒です。

数字が高いほど(=資産を残せる可能性が高いほど)緑色、その逆は赤色にグラデーションが付けられています。

左上の方が緑色、右下の方が赤色の傾向が見て取れます。

つまり、保有資産が債券ではなく株式の方が、また毎年取り崩す比率が低い方が、資産を残せることを示しています。

Y-bow取り崩しが年間3%までであれば、株式を50%以上の構成で60年に渡って100%という結果は驚異的です。

こちらのテーブルは以下のサイトに公開されていますので、より詳細に勉強したいという方は是非ご覧下さい。

予定不調和に備える

さて、ここまで見てきたものは論文も含めて全てシミュレーションです。

これから私たちが生きていく未来は予測がつきません。

長期的に見れば株価は右肩上がりと言えるかもしれませんが、いつ暴落が襲って来るかは誰にも予想がつきません。

そこで考えなければならないことが“順序リスク”というものです。

取り崩し開始直後に大暴落に見舞われる場合と、好景気に見舞われる場合とでは資産の目減りペースが前者で大きくなってしまいます。

最悪のタイミングで取り崩しを始めるとどうなるのか、以下の記事でまとめています。

Y-bow

Y-bowしかし基本的には、そんな時は景気が回復するのを待ちたいですよね。

どんなバブル崩壊も時が経てば必ず回復することが歴史的に明らかですから。

狼狽売りは以っての外です。

つまり取り崩しを行わなくても生きて行けるお金です。

もちろんそれだけの余裕があれば投資したいとか、生活防衛費にしては額が大きいとか、人によって考え方は様々ですが、“バッファー”を持っておきたい場合にはそのような備えあれば憂いなし、ということです。

終わりに

トリニティスタディは上記の通り様々なケースでのシミュレーションを実体経済を基に行われた研究です。

特定の条件設定のみを切り出して同論文の内容の全てであるかのような議論をすべきでは無いと思いますが、ただその中でも多くの方々が比較的抵抗感なく設定出来る“株式と債券を半々”というポートフォリオの場合について、納得感のある取り崩し期間30年という設定にフォーカスした分かり易い説明は、広く理解を得る良い手段だと思います。

年金を運用するGPIFがこの半々ポートフォリオを採用しているのも、納得感と根拠があるからです。

老後には2000万円以上の資産が必要な場合も多々あることでしょう。

貯蓄可能な額も人それぞれです。

大事なのはお金の動き、投資成績などの情報を知っておくことです。

知らないことの不利益は想像以上に大きいと思いますので、ぜひこのサイトも情報収集の一助にして頂ければと思います。

コメント