毎月1万円でも投資で増える?

2000万円以上必要でも賄える?

効率よく資産を増やすには?

例えば:

30年間に渡って毎月20万円の取り崩しを想定すると、元本が2000万円なら年利11.7%で運用し続ける必要があります。

毎月1万円の積立で年利9.5%なら、30年で2000万円を超えます。

1990年からの30年間の年利実績平均はダウ平均とS&P500は7%以上、NASDAQは10%以上です。

とにかく積立期間を長く取ることが必要です、この記事でシミュレーションをよく理解して直ぐにでも投資を開始してみましょう。

少しでも早く投資を始めることの重要性は言うまでもありませんが、2022年以降は特に投資をする人としない人との格差が激しくなることが予想されます。

高校からお金の教育が始まるからです。

この記事を読んだ高校生は投資に向けて知識を蓄え、投資に疎い日本人の皆さんは目を覚ましましょう。

- 投資家・個人事業主・医学博士

- 投資歴15年 (学生時代から)

- レバナス/USA360/3倍ETFをメインに積立中

- 地銀→野村證券→ネット証券

- FIRE済み:好きで働いてます

毎月20万円を取り崩し続けるには

インフレを考慮しなければ、当面は20万円を目安に取り崩すことで生活が可能と思われます。

根拠は政府統計ポータルサイトにある家計調査 家計収支編 単身世帯 (表番号001)の、2020年までの消費支出額としました。

2010年以降、毎月の生活費は15万円から16万円程度で推移しています。

ただし

家賃 17,000円程度

光熱費 20,000円程度

医療関連 15,000円程度

などとなっていて、60歳時点で持ち家のローン完済後という状況が強く反映されており、その他はある程度厚めに計上されている印象です。

従って、住宅ローンが長期化している昨今においてはもう少し多めに見つつも、年金と上手く相殺して20万程度と想定しました。

毎月20万円を取り崩すということは、年間で240万円の取り崩しです。

人生100年時代と言われて久しいですが、現役時代も伸びていますので仮に70歳から100歳までと考えて30年間を想定しました。

これがいわゆる老後に必要になる生活費と考えられます。

もちろん、参照するデータベースによっても変わりますし、健康状態にも大きく左右されることでしょう。

老後の医療費については以下の記事を参考にして頂ければ、覚悟しておかなければいけない金額も浮き彫りになると思います。

取り崩すといっても、銀行預金から取り崩すのでは効率が悪すぎます。

上で計算したように、それでは7,200万円の貯金が無ければ実現出来ません。

だからこそ資産運用というものがあるわけで、冒頭で紹介したように年利11.7%での運用が出来れば2,000万円の資産で30年間の取り崩しに耐えることが可能になります。

それが現実的か否か、或いはもっと効率の良い成績は出せないものかという疑問もあるでしょう。

それについては本サイトの真骨頂でもありますので、主に以下の記事などを参考に正しいお金の知識を身に付けて投資を初めてみて下さい。

その前に、月1万円でも2,000万円貯まるという話が気になっている人のために、以下にその仕組みを紹介しておきます。

月1万円の積立で2000万円貯めるには

それに伴い、18歳から個人で証券口座を開設する事が可能になります。

18歳といえばまだ高校生の年齢ですが、アルバイトをしている学生もいるでしょうし、既に仕事を持っている人もいるでしょう。

大学に進学していればアルバイト収入のある割合はさらに高まると思われます。

極めて低金利である奨学金を借りている学生もいるでしょうから、多寡は別として自身の采配で使用可能なお金はある程度持っているケースが多いと思います。

また同じく2022年4月からは教育面でも大きな変化があり、高校で金融・投資を教えるようになります(家庭科の時間に少しだけ、ですが)。

投資に関心を持つ若い世代も増えてきていますので、意識改革とともに実際に資産運用を行う人口が増えることは必至でしょう。

その頃から投資を行う事が可能になれば、相当に長期間の積立が可能になります。

逆に、それでもなお投資を行わなければ、貧困まっしぐらの日本においては苦しい未来が待っていることになるでしょう。

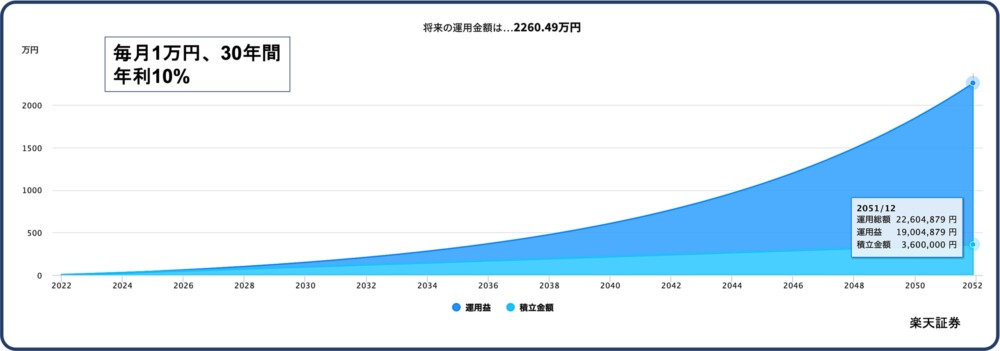

18歳から開始すれば30年の積立でもまだ48歳、それまで毎月1万円を捻出して積み立て続けたらどれだけの資産を築けるでしょうか。

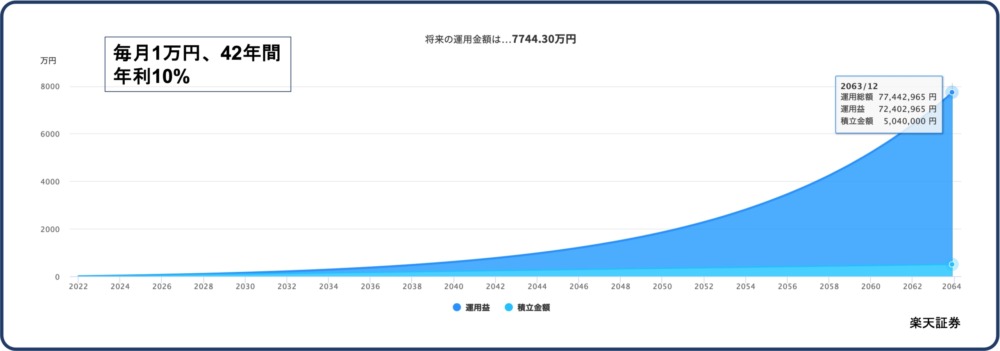

さらに60歳まで42年間の積立であればどうでしょうか。

そのシミュレーションは以下の通りです。楽天証券HPにて積立シミュレーションを行なった結果です。

毎月1万円の積立でも、30年あれば2,000万円を超えることが分かります。

もし、18歳から60歳まで同様に積み立てていたらどうでしょうか。

シミュレーション結果は以下の通りです。

なんと7,700万円を超えました。

高校卒業から毎月1万円を投資に回すことで、60歳になる頃にはこれだけの資産が出来上がっている可能性があるということです。

もちろん、毎月の投資額を大きくしたり、もっと利回りの高い投資を行うことで、この運用成績をさらに飛躍させることも可能です。

極端ですが、面白いシミュレーションを紹介しましょう。

本サイトで詳しく解説を行なっている投資信託の一つにレバナスというものがあります。

この商品は2018年に設定された、NASDAQ100に2倍のレバレッジをかけた投資信託です。

設定から3年間の平均利回りはなんと年間61%と飛び抜けて高く、しかしそこには確かな理由がある商品です。

仮に、流石にこのパフォーマンスが永久に続くとは思えないものの、この成績が42年間続いたとしたら、毎月1万円の積立投資はどうなるでしょう。

すぐ下に正解のグラフを掲載していますが、一旦止まって想像してみて下さい。

1億円?1兆円?はたまた。。。?

・

・

・

見たこともない桁が並んでいますね、答えは1京4,000兆円です。

ここまでくると流石に冗談にも思えますが、一応、3年間の実績に基づく計算です。

ここで言いたいことは、月1万円でも正しく運用出来れば、目標は2,000万でも5,000万でも難しくはないということです。

投資に費やす時間が長いほど有利ですので、これを見た今日からマネーリテラシー向上に努め、資産形成に取り組んでいきましょう。

より効率の良い運用を行うには

少しでも資産形成を加速させるためには、レバレッジの利用が有効です。

いくつか参考になる記事をピックアップしておきますので、ぜひ参考にして下さい。

終わりに

大きな元手が無くても、投資に充てられる“時間”が長く確保出来るのであれば、相当に余裕を持って資産を育てることが出来ます。

2021年まではまだまだ投資との距離があった日本人ですが、その後じわじわと若い世代に投資が浸透しつつあるようです。

10代、20代のうちに投資を始められることは非常に大きなアドバンテージになることを意識し、40代、50代で余裕のある生活を送れるように備えておきましょう。

逆に資産運用を全く行わなければ、余裕のある生活どころかインフレと世界経済の成長に取り残され、貧困真っ只中に身を置くことにもなり兼ねません。

情報は自ら収集し、正しく取捨選択し、自己責任・自己判断で資産運用が出来るようにならなければ明るい未来は無いかもしれません。

当サイトのお金・投資関連の記事を参考に、ぜひ投資に取り組んでいって下さい。

コメント